Apuntes, resúmenes y trabajos para todos los estudiantes y cursos

Fundamentos de Contabilidad de Costos y Gestión: Conceptos Clave y Aplicaciones

Costos

Ppt 1

Contabilidad Financiera vs. Contabilidad de Gestión

*Contabilidad Financiera: se ocupa principalmente de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que puedan tener intereses creados en las operaciones financieras de la firma (accionistas, acreedores, inversionistas).

Usuarios de la información contable financiera (Externos)

Inversionistas, acreedores, bancos, clientes, entes fiscalizadores.

*La Contabilidad de Gestión se ocupa principalmente de los estados financieros para uso interno de quienes gestionan los recursos de los accionistas de la entidad.

Usuarios de la información contable de gestión (Internos)

Directorio, Gerente General, Contador General y Funcionarios.

Usuarios generales de la contabilidad: Público general, organismos públicos, Clientes, Proveedores, Financistas, empleados, Inversionistas

Objetivos de la Contabilidad de Gestión

La Contabilidad de Gestión debería relacionarse con las funciones de planificación llevada a cabo por los directivos.

- Identificando los objetivos.

- Planificando y midiendo el flujo óptimo de recursos.

*Contabilidad Gerencial: Se encarga de recolectar y analizar información relevante para uso interno de los gerentes para planear y tomar decisiones. Muchas veces incluye estimados de beneficios futuros o costos.

La Contabilidad Gerencial está constituida por cinco elementos básicos:

- La Eficiencia: que es el buen uso de los recursos de la empresa.

- La Eficacia: que es llevar a buen término la realización de los objetivos de la empresa.

- La Economía: que es obtener el objetivo al menor costo posible en beneficio de la utilidad y la rentabilidad de la empresa.

- El Control Gerencial: que tiene como finalidad asegurar que los recursos son obtenidos y utilizados en forma efectiva.

- Planificación Estratégica: que son conjuntos bien coordinados de programas de acción que apuntan a asegurar una ventaja sostenible en el largo plazo.

Ppt 2:

Contabilidad de Costos

Contabilidad de Costos: identifica, define, mide, reporta y analiza los diversos elementos de los costos directos e indirectos asociados con la producción y la comercialización de bienes y servicios. También mide el desempeño, la calidad de los productos y la productividad, entrega información para el control de operaciones y actividades de la empresa.

Costo: mide el sacrificio económico en el que se ha incurrido para alcanzar las metas de una organización (por ello es una inversión), con el objetivo de obtener beneficios. Una vez que estos se obtienen, los costos se convierten en gastos.

Gasto: Desembolso no asociado al proceso productivo que produjo un beneficio y que físicamente ha expirado.

Leasing: arrendamiento de un bien/servicio, el cual se paga a través de cuotas. Al pagar la última cuota, se suele tener la opción de compra.

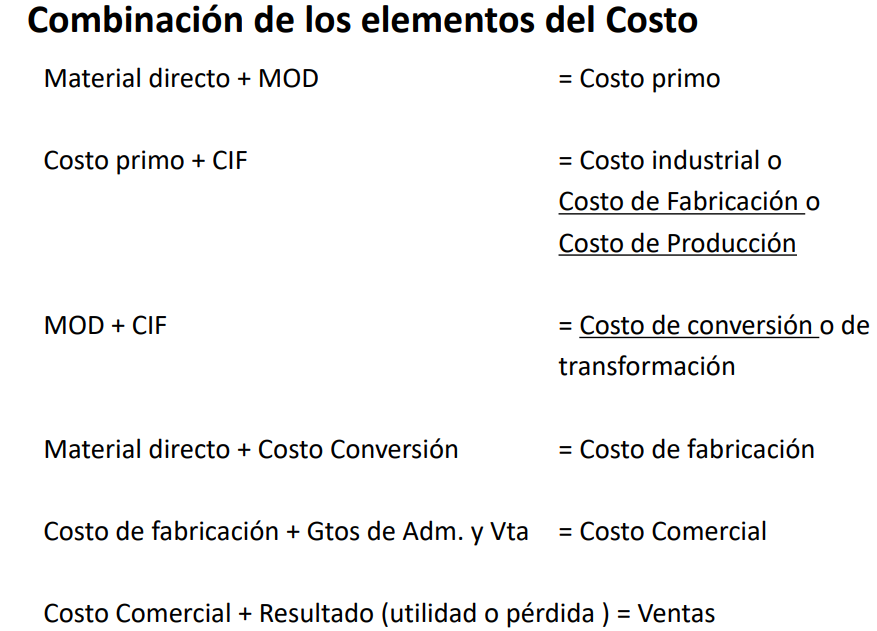

Los costos de producción se clasifican en:

- Materiales directos o Materia Prima: materiales identificables con el bien o servicio que se está produciendo. Forman parte del producto fabricado, como la madera de una mesa.

- Mano de Obra Directa: Es la labor desarrollada por los trabajadores relacionada con la transformación de la materia prima en un producto terminado, como el carpintero con los muebles.

- Costo Indirecto de Fabricación: Adicional a la Materia Prima Directa (MPD) y a la Mano de Obra Directa (MOD), se requieren otros insumos para elaborar un producto. Como ejemplo, pueden citarse la depreciación de Propiedad, Planta y Equipo (P.P.E.), los seguros, arriendo de bodegas, supervisión, energía, etc.

Integración entre Contabilidad de Costos y Contabilidad Financiera

La Contabilidad Financiera: Se ocupa de los estados financieros para uso externo de quienes proveen fondos a la entidad y de accionistas, acreedores, inversionistas. Informa acerca de la naturaleza y estado del capital invertido en una empresa (Balance General) y evalúa los cambios que se producen en el capital como resultado de las actividades de operación (Estado de Resultados).

La Contabilidad de Costos y la Contabilidad Financiera no son independientes, sino que se encuentran estrechamente integradas.

Similitudes y Diferencias

SIMILITUDES Y DIFERENCIAS ENTRE LA CONTABILIDAD DE COSTOS Y LA CONTABILIDAD FINANCIERA.

- Ambas se rigen por los mismos principios doctrinarios (partida doble, consistencia, moneda común denominador, etc.).

- La Contabilidad financiera se rige por datos obtenidos de hechos realmente ocurridos, mientras que la Contabilidad de Costos se basa, en múltiples ocasiones, en estimaciones.

- Ambas tienen como objetivo entregar información útil para la toma de decisiones.

- La Contabilidad de Costos se lleva, generalmente, en empresas manufactureras, pero no es privativa a ellas.

Diferencias entre Costos vs. Gastos

El concepto de costo se debe asociar con el concepto de activo, no así con el concepto de gasto. Desembolso de caja asociado al proceso productivo, valorar un activo implica un costo.

Desembolso se asocia a procesos no productivos, entonces se imputa a resultados, implica un gasto.

El costo del producto se refleja en el Estado de Situación Financiera, en las cuentas de inventarios del activo circulante: productos en proceso y terminados.

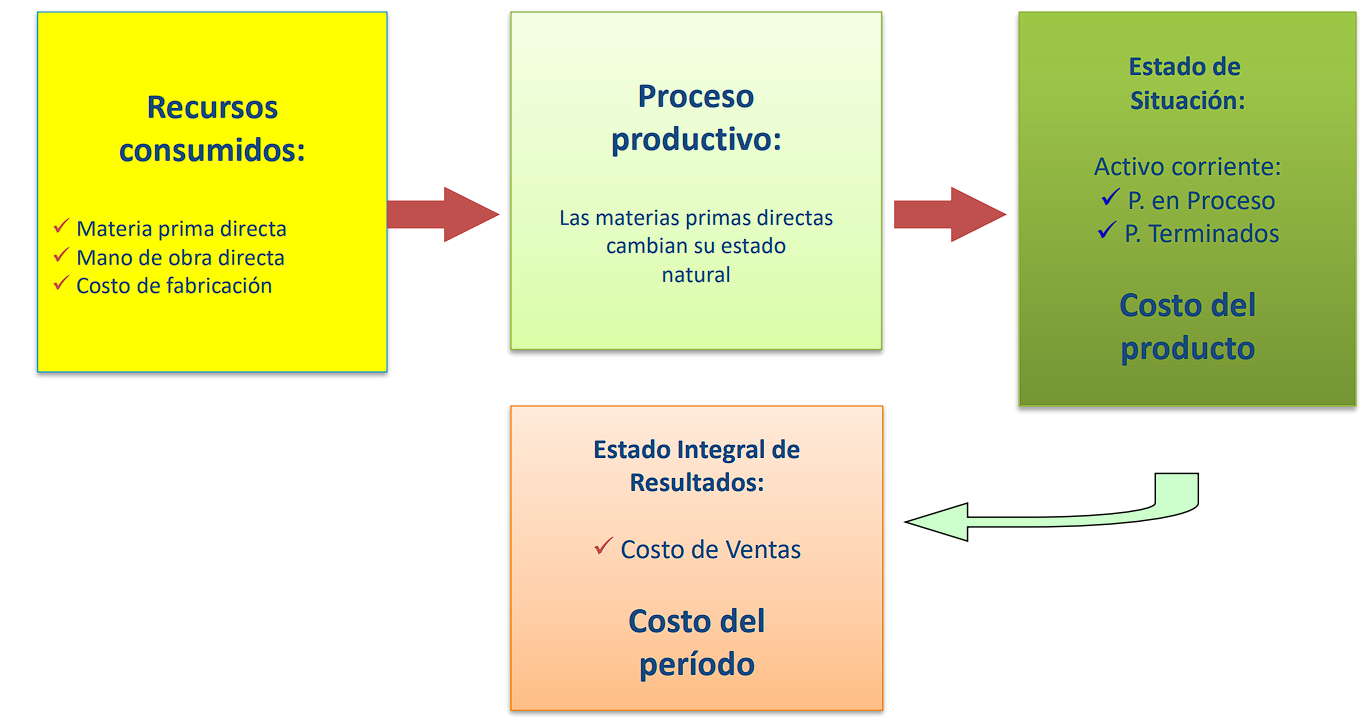

Ciclo Contable del Costo

Recursos consumidos:

- Materia prima directa

- Mano de obra directa

- Costo de fabricación

Proceso productivo: Las materias primas directas cambian su estado natural.

Estado de Situación Financiera:

- Activo corriente: Productos en Proceso, Productos Terminados (Costo del producto)

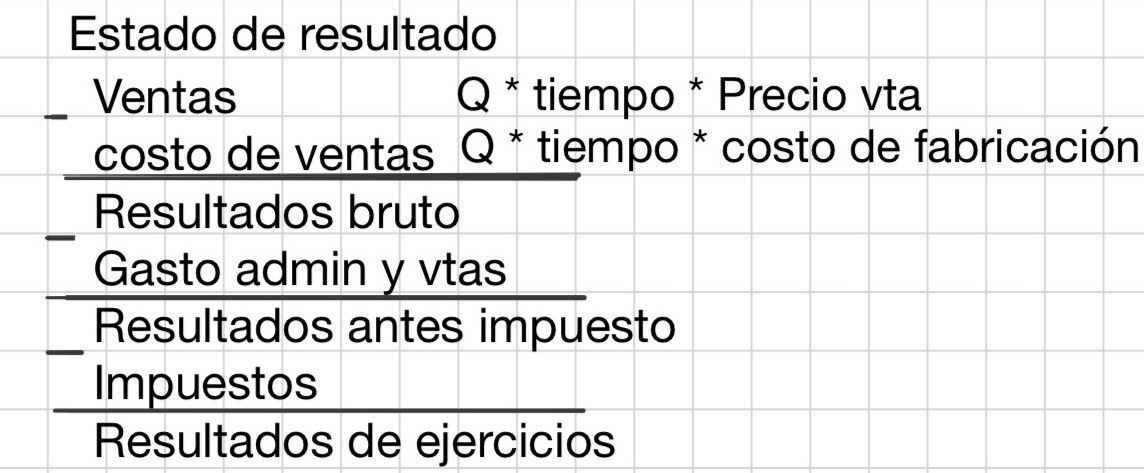

Estado Integral de Resultados:

- Costo de Ventas (Costo del período)